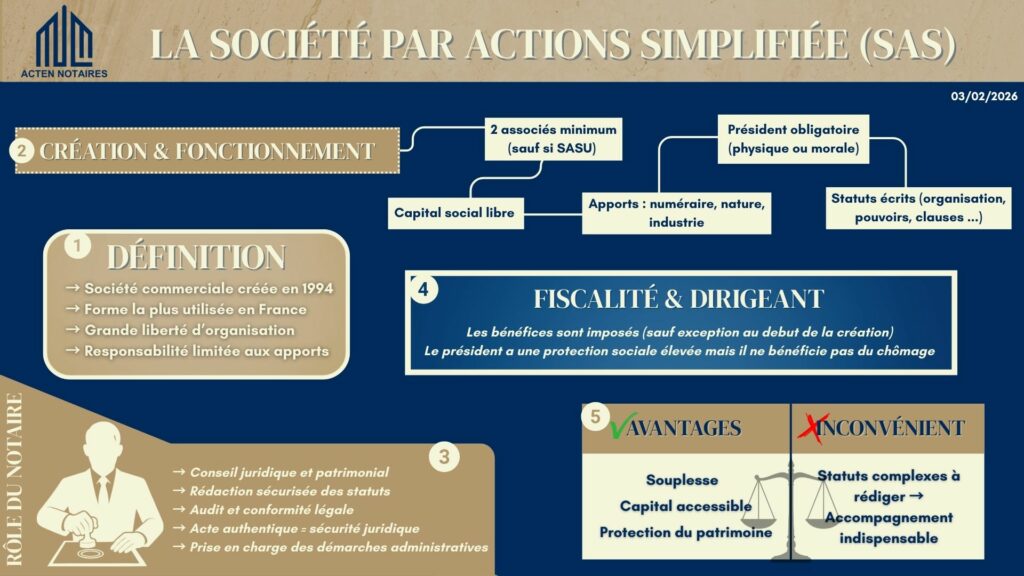

Instituée par la loi du 3 janvier 1994, la Société par Actions Simplifiée, aussi dénommée « SAS », est une société commerciale pouvant exercer tout type d’activité, à l’exception de certains secteurs comme le débit de tabac ou encore les professions libérales réglementées.

La SAS a été créée afin de répondre aux besoins des entrepreneurs, elle est ainsi la forme sociale commerciale la plus courante en France. En effet, cette société offre une grande flexibilité dans l’organisation statutaire et une protection patrimoniale importante pour ses associés.

Néanmoins, bien que la SAS soit marquée par une grande liberté contractuelle, elle est soumise à des formalités juridiques de part ses statuts, élément déterminant dans l’élaboration du fonctionnement futur de l’entreprise et des relations entre ses membres (art. L.227-5 C. com). Ainsi, votre notaire ACTEN NOTAIRES vous accompagnera grâce à ses experts en la matière, afin de vous conseiller au mieux dans la rédaction de vos statuts et ainsi sécuriser juridiquement la constitution de l’entreprise.

* Nos équipes sont à votre écoute pour un premier rendez-vous gratuit et sans engagement

I-LE ROLE DU NOTAIRE DANS L’ELABORATION DE LA SAS

Votre notaire ACTEN NOTAIRES vous accompagne afin de sécuriser l’avenir de votre société, ainsi que vous aider dans vos démarches.

1) Le rôle de conseils du notaire dans la protection patrimoniale de l’entreprise

La rédaction des statuts est une étape cruciale et stratégique dans l’avenir de l’entreprise, nécessitant une expertise en droit des sociétés et en droit du patrimoine afin d’anticiper les problématiques fiscales et patrimoniales liées à l’entreprise.

2) Les opérations d’audit

Chez ACTEN NOTAIRES, les opérations d’audit sont effectuées afin de garantir la conformité légale et la transparence financière ainsi que pour adaptés vos statuts aux besoins des associés.

3) La valeur authentique donnée à l’acte

Rédiger ses statuts devant un notaire, c’est conférer à ceux-ci une valeur authentique. Un acte authentique a force exécutoire, possède une force probante et une date certaine ne pouvant être contestée. Ainsi, cela constitue un point important au regard de la sécurité juridique.

4) La délégation des démarches administratives

Une fois vos statuts rédigés par nos notaires, ceux-ci sont enregistrés. De plus, nous nous occupons de collecter les fonds nécessaires à la création de la société, allégeant ainsi vos démarches administratives.

II-LES CONDITIONS D’ELABORATION D’UNE SAS

1) Nombre d’associés :

La SAS peut réunir une seule personne (SASU) ou plusieurs associés (art. L.227-1 C. com).

2) Capital social :

Libre (1 € minimum et peut etre constitué d’apports en industrie, en numéraire ou encore en nature, auquel cas l’évaluation doit être faite par un commissaire aux apports).

3) Rédaction des statuts :

Gouvernée par un principe de liberté statutaire, les statuts doivent être établis par écrit et déterminés (art. 1835 C. civ) :

- Les apports de chaque associé

- La forme

- L’objet

- L’appellation

- Le siège social

- Le capital social

- La durée

- Les modalité de fonctionnement

De plus, les statuts fixent les décisions que les associés doivent prendre collectivement selon les formes et conditions qu’ils définissent (art. L.227-9 C. com).

À noter : les associés peuvent aménager, au besoin, des clauses statutaires (ex : d’agrément, d’exclusion) conformément au code de commerce.

4) La désignation d’un président :

Aux fins de représentation à l’égard des tiers (art. L.227-6 C. com), personne physique ou personne morale (art. L.227-7 C. com).

III- LE REGIME FISCAL DE LA SAS ET SA TRANSMISSION

Votre notaire ACTEN NOTAIRES vous accompagne dans les opérations d’audit en cas de donation de votre société, afin de vous conseiller au mieux selon votre situation dans le choix de la transmission (en pleine propriété, en nue propriété ou encore en usufruit).

A noter : la transmission d’actions ouvre au paiement d’un droit d’enregistrement dont le montant s’élève à 0,1% du prix de cession. Attention, le taux passe à 5 % pour les sociétés dont les immeubles non affectés à l’exploitation professionnelle constituent la majorité de l’actif.

De plus, à l’instar de la SARL et de la SA, la SAS est par principe soumise à l’impot sur les sociétés mais, il est possible, à titre d’exception, d’opter pour l’impôt sur le revenu. Pour cela, l’accord de tous les associés est nécessaire et certaines conditions doivent etre remplies (art. 239 bis AB CGI) :

- la société doit avoir moins de 5 ans ;

- être composée de moins de 50 salariés ;

- réaliser un chiffre d’affaires annuel ou un total de bilan inferieur à 10 millions d’euros ;

- exercer à titre principal une activité industrielle, commerciale, artisanale, agricole ou libérale ;

- ne pas être cotée sur un marché réglementé (bourse) ;

- les droits de vote doivent être détenus à hauteur de 50% au moins par une ou des personnes physiques et à hauteur de 34 % au moins par une ou plusieurs personnes ayant la qualité de gérant, ainsi que les membres de son foyer fiscal.

Ce choix implique que les bénéfices réalisés par la SAS seront imposés au niveau des actionnaires et non au niveau de la société. Cette option peut être intéressante pour les premières années car les déficits s’imputent sur le revenu global des associés.

IV-LE STATUT PARTICULIER DU DIRIGEANT

Le président d’une SAS peut être une personne physique ou morale, associée ou non, et percevoir une rémunération ou non (art. L.227-5 C. com)

Il détient un statut particulier en ce qu’il relève du statut d’assimilé salarié et exerce ses fonctions dans le cadre d’un mandat social. Il relève du régime général de la sécurité sociale et bénéficie d’une protection sociale complète (maladie, maternité, retraite, allocations familiales, invalidité). En revanche, en l’absence de lien de subordination, il ne cotise pas à l’assurance chômage, même lorsqu’il perçoit une rémunération.

Selon que le président perçoit ou non une rémunération, deux situations sont alors à distinguer :

- En cas de rémunération du president : sa rémunération relève du régime général des cotisations sociales.

- En cas d’absense de rémunération : aucune cotisation sociale n’est due.

Enfin, comme le président n’est pas un salarié au sens du Code du travail, il ne bénéficie pas d’indemnité de licenciement ni de congés payés, il n’a pas de droit au préavis, ou encore en cas de litige, la compétence revient au tribunal de commerce, et non les prud’hommes.

V-LES AVANTAGES ET INCONVENIENTS DE LA SAS

1) Avantages

- Grande flexibilité d’organisation : liberté contractuelle statutaire

- Capital social accessible : le montant minimal exigé est de seulement 1€ et les apports peuvent être tant en industrie qu’en numéraire ou encore en nature.

- Une responsabilité limitée : Les associés limitent leur responsabilité à leurs apports. Ainsi, ils ne répondent des dettes qu’à hauteur de ce qu’ils ont apporté à la société et protègent leurs biens personnels.

- Le choix de fiscalité : l’impôt sur les sociétés (principe) ou sur le revenu (exception : intéressante au démarrage).

- L’absence de charges sociales si absence de rémunération du président : l’assiette des cotisations correspond à celle de la rémunération. Ainsi, si le président ne perçoit aucune rémunération, la SAS ne paie pas de cotisations sociales, contrairement à la SARL qui impose un forfait minimum de cotisations sociales.

2) Inconvénients

- Une rigueur importante dans la redaction des statuts : votre notaire ACTEN NOTAIRES vous accompagnera et vous conseillera au mieux sur les dispositions à intégrer dans vos statuts au regard de votre situation.

- Charges sociales élevées en cas de rémunération : du fait de son statut d’assimilé-salarié, le président aura à payer des charges sociales plus élevées que celles dues en cas d’affiliation à la Sécurité sociale des indépendants.

- L’absence de droits sociaux si absence de rémunération : l’absence de rémunération emporte l’absence totale de droits sociaux.

* Nos équipes sont à votre écoute pour un premier rendez-vous gratuit et sans engagement

UNE ETUDE NOTARIALE ACCESSIBLE A PARIS ET PROVINCE

ACTEN NOTAIRES accueille ses clients au 96 avenue Kléber à Paris, facilement accessible depuis tous les arrondissements (Paris 1 à Paris 20) et depuis la région parisienne.

Nous accompagnons des clients provenant : Paris 1er, 2e, 3e, 4e, 5e, 6e, 7e, 8e, 9e, 10e, 11e, 12e, 13e, 14e, 15e, 16e, 17e, 18e, 19e et 20e, ainsi que de toute l’Île-de-France.

Idéalement implantée dans le quartier Kléber, notre étude est facilement accessible depuis Trocadéro, Iéna, Chaillot, Passy, Tour Eiffel, Victor Hugo, Place de l’Étoile, Avenue Foch, La Muette, Porte Dauphine, Porte Molitor, Auteuil, Porte de Saint-Cloud, Bois de Boulogne, Longchamp, et l’ensemble du 16ᵉ arrondissement de Paris.

Grâce à la signature électronique, notre étude est accessible aux clients partout en France, que vous habitiez Bordeaux, Lyon, Marseille, Aix en Provence, Agen, Lille, Rouen, Nantes ou toute autre ville.

FAQ – Société par Actions Simplifiée (SAS)

La Société par Actions Simplifiée (SAS) est une société commerciale très utilisée en France. En effet, elle permet d’exercer presque toutes les activités. De plus, elle offre une grande liberté statutaire et une responsabilité limitée aux apports. Ainsi, les associés protègent leur patrimoine personnel tout en adaptant l’organisation de la société à leurs besoins.

Le notaire sécurise la création de la SAS. D’abord, il conseille sur la rédaction des statuts, élément clé du fonctionnement futur. Ensuite, il réalise des opérations d’audit et garantit la conformité légale. Enfin, l’acte notarié donne une valeur authentique aux statuts, ce qui renforce la sécurité juridique.

La SAS peut compter un ou plusieurs associés. Par ailleurs, le capital social est libre à partir de 1 €. Ensuite, les associés doivent rédiger des statuts écrits précisant l’objet social, le capital, le siège et les règles de fonctionnement. Enfin, ils désignent obligatoirement un président, personne physique ou morale.

En principe, la SAS relève de l’impôt sur les sociétés. Toutefois, sous conditions, elle peut opter pour l’impôt sur le revenu, notamment au démarrage. De plus, la transmission des actions est facilitée, avec un droit d’enregistrement de 0,1 %, sauf exception immobilière. Ainsi, le notaire accompagne chaque stratégie de transmission.

La SAS séduit par sa flexibilité, son capital accessible et sa fiscalité adaptable. De plus, l’absence de rémunération du président évite les charges sociales. En revanche, la rédaction des statuts exige de la rigueur. Par ailleurs, les charges sociales sont élevées si le président est rémunéré.